2022-03-03

閱覽人數: 2535

創科實業(669)業績及風險分析

創科實業(669)昨天收市後公布業績,基本符合預期。

2021年毛利率比2020年升5個百分點,自2008年的30.8%,每年逐步上升至2021年的38.8%,源於持續推出高利潤率新產品、嚴謹產品組合管理、生產力提升及規模效應,管理層目標將毛利率於未來五年再提升15個百分點。不過純利率升幅近年未能同步,營運槓杆相對不算強。(下圖來源:公司業績會)

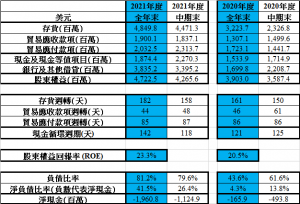

存貨週轉天數明顯上升,管理層視存貨為武器,因為不想如其他公司用物流、通脤及半導體短缺作業績不理想的籍口,有足夠存貨可快速應付市場需求,從而增加市佔。副作用是負債上升,不過管理層相信靠強勁營運現金流可逐步降低負債比率。

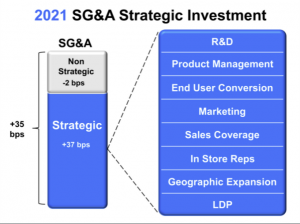

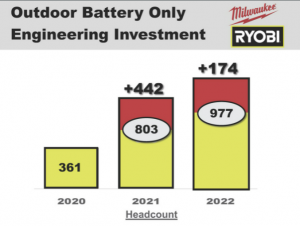

公司產品增長於過去數年明顯優於同業,因大部份銷售及行政支出皆具策略性,當中研發支出兌收入比率由2015年的2.5%升至2021年的3.2%。(下圖來源:公司業績會)

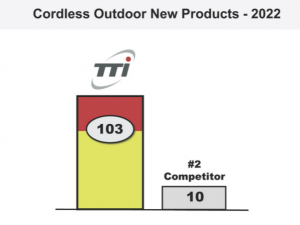

公司聚焦發展電池(Battery)及無線(Cordless)產品,推出新產品數量及速度遠超同業。(下圖來源:公司業績會)

管理層將年收入200億美元的內部目標,提早一年在2024年達到,每年收入以雙位數字增長,希望高於15%。另外,管理層認為縱使美國疫情改善,DIY市場仍存在龐大機會(Vast Potential)。

管理層對公司前景一直偏樂觀,但事實上也交到好成績,不過投資者也需理解公司所面對風險:

– 美國樓市於聯儲局持續加息及收水下轉差

– 美國疫情改善會降低DIY需求

– 公司實際稅率一直低企,2021年及2020年皆為7.0%,有上升降低純利率的風險,管理層強調將繼續利用其全球營運及調整策略以應對全球各項稅務政策變化,以進一步提高整體稅務效率

簡志健,持證監會持牌人士,博立聯合創辦人/中原資產管理投資總監

執筆之時,筆者及其客戶持有創科實業(669)

發表意見...