< 上一頁

從息差看美股入市時機

從息差看美股入市時機

在傳統資產配置 (Asset Allocation) 的哲學中,如何靈活配置股票、固定收益及現金成為決定組合表現關鍵。資產配置方式主要有兩項1) 戰略性資產配置 (Strategic Asset Allocation或SAA) 及2) 戰術性資產配置 (Tactical Asset Allocation或TAA)。其分別在於SAA 根據投資者的回報要求、風險承受能力、投資年期、稅務及法定及其他要求決定適當的投資組合比例,並持之以恆,適時調節,求獲取長期穩定目標回報。TAA 則是因應市場環境進行動態調整,務求在短期中賺取額外回報。投資決策中,一般投資者會採「SAA為主,TAA 為副」策略。

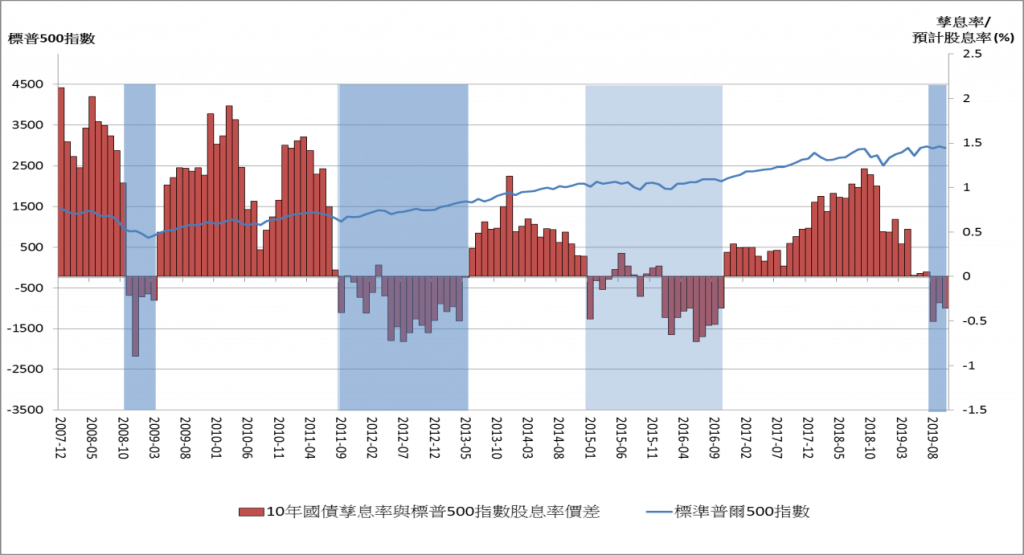

假設投資者資金將用以全數投資,而不會在另類投資中投放資金,那傳統投資者將在股票及債券中2選1而決定組合配置。投資者購入債劵的主因在於避險或認為未來經濟增長前景欠佳,組合以防守為主,由於投資者一般傾向持有債券至到期,因此債券孳息率將成為投資回報的重要指標,特別是美國10年國庫債券孳息率成為量度美國市場投資者風險胃納的指標。投資者「棄債投股」的主因在於認為現時股市估值過低或未來經濟增長樂觀,投資股市總回報主要來自1) 資本增值及2) 股息分派。可是,如有一天美國10年國債孳息率低於標普500指數股息率,或表示股票市場當刻價格或過於低殘。美國市場回購股份亦是受股東歡迎的回饋手段,但該數字現時未有明顯參考價值。圖1顯示,2007至今,假設當10年國債孳息率低於標普500股息率時,在價差回歸正數時進入市場,其表現均不錯。現時10年國債孳息率低於標普500指數股息率,如假設歷史重現,未來或是投資美股的良好時機。

圖1: 10年國債孳息率與標普500指數股息率價差由負轉正或表示美股指數未來表現不俗

資料來源: 中原證券, 彭博

作者: 中原金融研究部