從Shopify談到對超級增長股的信念投資

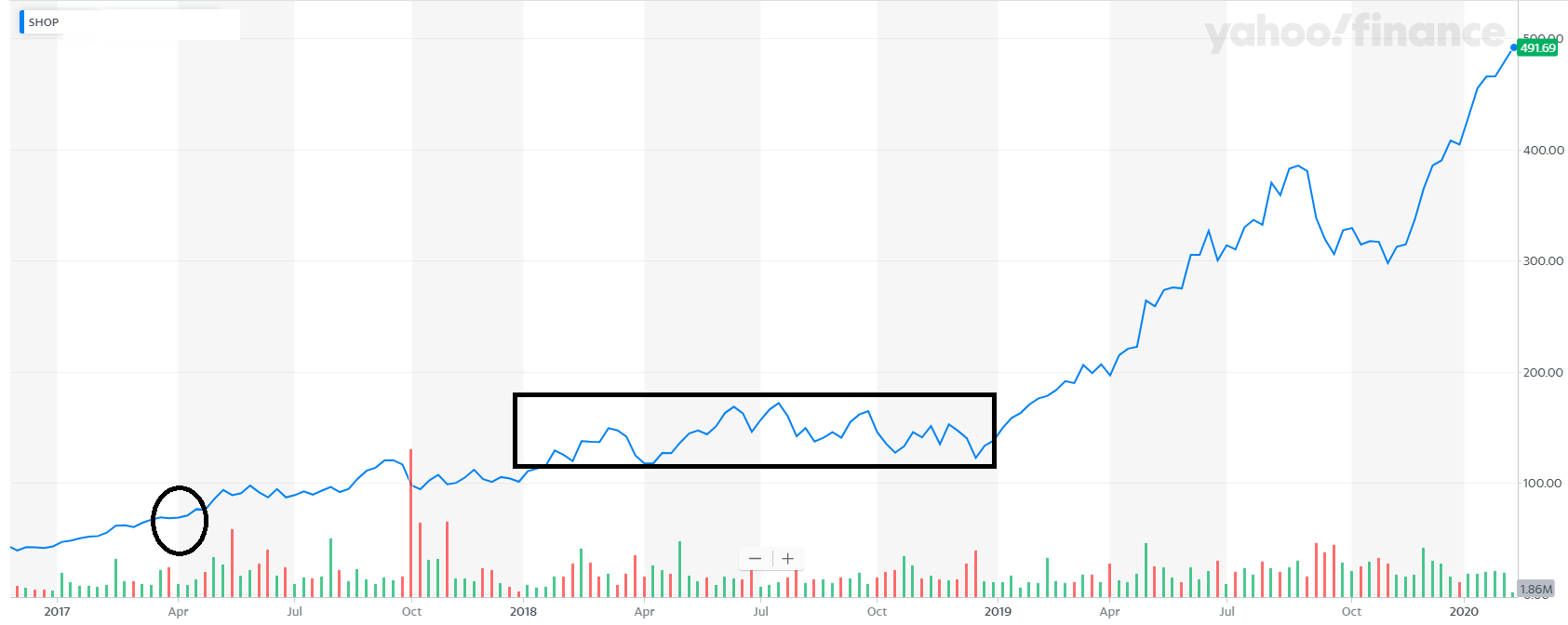

數年前買過一隻美股叫Shopify(SHOP.US),大概$70水平(下圖圓圈位置)買入,到了下圖(來源:Yahoo! Finance)方格區域,股價便上下徘徊,加上成為沽空機構目標,當時未理解其潛力有多大,公司正在蝕錢,仍在燒錢擴充階段,便在$140水平止賺,年多升了100%也不錯!

一直未有留意此股動態,最近一看,不得了,股價是在$450水平,沒看錯,即是肯持有再一個年多,股價再升200%,若相對$70水平的買入價,升了550%,寫此文時,股價已升至$490水平!看Seeking Alpha上的評論,大部份叫沽,有些說在本週業績公布後才行動,有些則說在前行動,為什麼?主因估值超高,和年多前比,生意規模大了不少,但仍在蝕錢,還在燒錢擴充階段,營運現金流持續負數,要靠股權融資,沒有PE下,市場計估值用PS,現價PS是40倍,超高!股價及估值會否仍持續上升,真的不易說,大家也可看看Telsa(TSLA.US)近目的股價走勢,參考一下!

當日沽出Shopify,我不會說是一個教訓,但可從中吸取經驗,完善投資策略。

首先,如近年也提到,沽空機構的Hit Rate越來越低,以前戰績不差的,近年也不時敗興而返,一是值得追擊的目標少了,有些情況是勉強為之,上市公司也非聖人,相信市場是有可以接受的潛規則,將這些潛規則的負面放大,結果市場資金卻無動於衷,沒人陪沽,沽空怎賺?有些不止一次成為目標的,似乎已準備好需要時挾高股價令沽空機構受損,因此沽空機構的報告可留意及參考,但不需反應過度。

對科網企業而言,資金認為搶佔市場比營運現金流更重要,缺錢便做股權融資,不集資便沒競爭力,美股市場越來越Buy此套,Shopify只是便是例子之一,港股市場也越來越按受,先前提到的阿里健康(241)及平安好醫生(1833)便是這樣,新東方在線(1797)也是,市場不介意,股價越升越有。

當然市場要對這些公司有信念,才會不斷用資金投票,信念源於所處行業發展空間廣闊,企業在此賽道需有競爭優勢,也要有好管理層領航。市場發展的天花板很高,股價天花板也可以很高,傳統估值派不止用場,非傳統估值亦未必解釋得到,似乎信念大於任何估值。

為什麼市場資金肯冒如此高的風險,因市場多錢,去年下半年起美國又開啟另一個低息及量寬年代,因此當年前美國加息收水時,科網股表現便不理想,所以這個投資方向也不可忽視宏觀經濟狀況。

若果投資者的策略一直較傳統,便不要勉強而為,但若果有興趣參與,可用組合中可接受的佔比先試試,摸索到市場資金所思所想,體驗到成功例子,便可加大比重。投資這些超級增長股,一定要有信念,買入後需撥入核心持股,不要去短炒買賣,因為股價波動往往較大,買入後下跌機率不低,但跌了不是想止蝕,而是想加注,至少按兵不動。留意的不是股價變動,而是行業是否仍高增長,公司的競爭優勢是否仍在。

再說Shopify,究竟此公司是做什麼生意?簡單來說,若大家想開一簡單社交網店, 有背景設計,可加產品,可提供宣傳折扣,可連繫電子支付,便可付月費給Shopify,最便宜每月29美金便可,不需前期投資,快則十數分鍾已可開店。若肯每月多付,網店可upgrade,另外若要在不同熱門社媒落廣告,要安排物流等,Shopify也可幫忙,當然另需付費。

市場稱Shopify提供的是Cloud Service,再專門的可稱為Saas (Software as a Service),在中國最相近的企業包括微盟(2013)及中國有贊(8083),皆在香港上市,再談。

簡志健,持證監會持牌人士,博立聯合創辦人/中原資產管理投資總監

執筆之時,筆者及其客戶持有241、1797、1833、2013

發表意見...