禮來 (LLY)的GLP 藥前景仍很值得憧憬

熱門藥股Eli Lilly (LLY) 的3Q季績表面上是低於預期,但此是因收購藥品而涉及的近30億美元的 IPR&D (In-Process Research and Development) 開支。若不計此項目,公司的季績進展仍是相當理想。3Q營業額 95 億美元,yoy(按年同比)/qoq(按季環比) 增長 36.8%/14.3%。而其中焦點藥品,第二代 GLP-1 Mounjaro (Tirzepatide) 的營收按季(qoq)增長44% 至14 億美元。

因IPR&D 開支,公司3Q的財報只是剛好收支平衡。但若扣除此會計性開支,估計公司的 non GAAP 經營利潤率回升至35% 以上。至於24年度全年指引,除因 IPR&D 開支而調低non GAAP EPS (每股盈利)指引外,營業額及經營開支的全年指引則維持。認為公司把23年度的 non GAAP 指引定為6.5至6.7美元,是比較保守,即有向上驚喜空間。

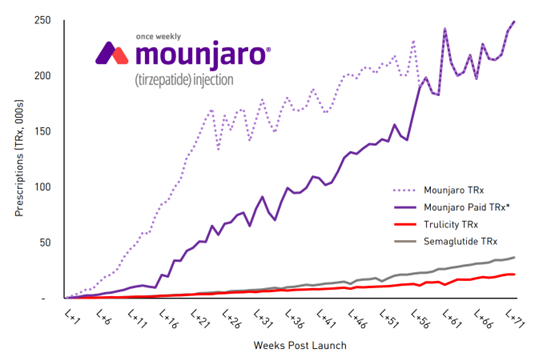

公司早前宣佈,其 GLP-1 (Tirzepatide) 取得了美國FDA批准應用於減肥的適應症,此為公司的重要里程碑,大幅度擴展Tirzepatide的總潛在市場,向200億美元年收入目標行了重要一步。Zepbound (Tirzepatide的商用名稱) 保險報銷前的售價1,059.87美元,較競爭對手 Semaglutide 的便宜20%。此外,Tirzepatide另有4個作減肥及糖尿相關適應症的處臨床3期。而 LLY 的再下一代 GLP-1 ,Retatrutide 及Orforglipron 也是剛進入臨床3期,預計25年有結果。由於治療成效佳,Mounjaro 推出後的同期表現,已遠較 LLY 第一代 GLP Trulicity ,以及競爭對手Novo Nordisk 的Ozempic (Semaglutide) 為佳。根據業界的看法,新推出的Mounjaro,有機會超越Semaglutide 成為最受歡迎的減肥藥。而另一款值得有潛力的新藥的是用於治療Alzheimer (老人痴呆症) 的Donanemab,公司於季績演示中預計明年首會有 FDA 批審的進展。

公司目前的24年度預期 PE 值約40倍,相對公司強大的產品研發管道而帶來的盈利上調空間,預計未來一至兩年的盈利增長可以維持在30%水平,目前的估值仍算相對合理。

發表意見...