「中國特色估值」,簡稱「中特估」近月成為港股熱話,簡單而言,若以市盈率衡量估值水平,不少中央企業的市盈率於過往幾年逐步下跌(下表以中國移動(941)為例),於放水最厲害的2020年及2021年,不少股票的市盈率屢創新高,央企的市盈率卻仍在下跌。中央自去年尾起推出「中國特色估值」論,不認同市場將央企估值推至低殘水平,認為需要被向上重估。因為政策上有太多「狼來了」事件,市場初期半信半疑,當央企股價輾轉上升,越來越多投資者轉為相信,至上週初傳媒爭相報導,會否就此見光死,當局者往往不易把握,可是現價估值水平是高還是低,則可以嘗試做客觀分析。

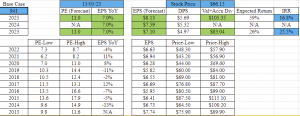

以中國移動為例,上表可見其市盈率水平由中至低雙位數,跌至過去兩年的高單位數,原因有很多,包括盈利倒退、政府要求降價谷4G、大量現金加良好現金流但不增派息等,不過自去年開始由以往偏重「為人民服務」,轉為加重「為股東服務」,增加派息比率加回購,加上中央大唱「中國特色估值」,今年預期市盈率曾高見近10倍,現價回落至約9.3倍,明顯高於過往兩年最高水平。

究竟「中國特色估值」可以推升中國移動的市盈率到那個水平,從來不易估算,但可以參考同業:歐洲Vodafone及Orange,今年最高預測市盈率分別約12.5倍及10.5倍,香港電訊則為16.3倍;另外,中國移動本身於2013年至2020年的平均市盈率約13倍。即管保守假設中國移動估值為10倍市盈率,儘管今年或已到價,但假設三年後仍可用10倍市盈率沽出,這三年每股盈利每年增加7%(此為現時市場預期),加上期間收股息(假設派息比率維持70%),現價($66.15)買入每年平均回報率(IRR)約13%,能否符合風險投資回報水平,每個人都會有自己把尺。當然,若投資者現在仍買入中國移動,或認為估值市盈率不止10倍,若果是11倍,估值模型便會變成下表,按上述參考估值,仍是一個合理憧憬,當然這個憧憬需冒上另一重風險。

簡志健,持證監會持牌人士,博立聯合創辦人/中原資產管理投資總監

執筆之時,筆者及其客戶持有中國移動(941)