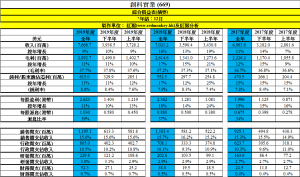

創科實業(669)昨天收市後公布去年全年業績,收入按年升9%,已是連續十年上升,下半年按年升10%,增幅比上半年略快;毛利按年升11%,下半年按年升11%,增幅亦比上半年略快;全年毛利率37.7%,高於去年的37.2%,已是連續十一年上升,若看每半年的毛利率,自2012年下半年起一直也在上升,可算是很難得的紀錄。十年前創科實業股價在$7水平,今年初曾經高於$70,每年平均複式增長26%。

純利按年升11%,下半年按年升11%,增幅比上半年略慢;全年純利率8.0%,高於去年的7.9%。整體盈虧表看,上半年及下半年的按年增幅基本持平。雖然純利比市場平均預期少2.5%,不過美國於5月及9月分別加徵關稅有影響旗下產品下,市場對整份業績算滿意。派息比率逐年提升至39%水平,亦受市場歡迎。

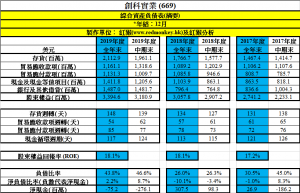

存貨週轉天數稍高於去年,貿易應收款項週轉天數則略低,現金循環週期天數只是略高。負債比率43.8%下,股東權益回報率(ROE)保持18.1%,作為股東應感滿意。

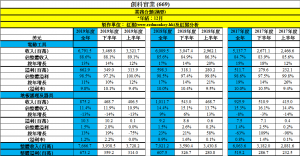

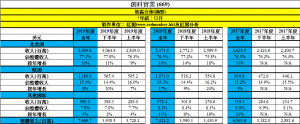

看業務分類,地板護理及器具全年收入按年跌13% ,溢利按年升13%,雖是連續兩年上升,但只佔整體溢利1.5%,對整體業績影響不大,管理層仍努力希望改善此業務,但我們認為暫不寄期望,最重要是不虧損拖累整體業績便是。

電動工具仍是集團重中之重,去年全年收入按年升13% ,溢利按年升11%。旗艦品牌 Milwaukee 工具業務持續增長,按當地貨幣計上升 22%,RYOBI 充電式產品銷售額達雙位數增長。 集團正發展工業用MILWAUKEE MX FUEL設備系統,以便進軍輕型建築設備領域,會是未來的一個增長點。

看地區分佈,北美洲及歐洲去年收入分別佔整體77%及15%,和上一年度沒大變動。

業績報告提到2019新型冠狀病毒(COVID-19)對集團的影響,主要是自2020年1月底起暫停製造活動,但自2020年2月初起已恢復製造活動,截止昨天,其產能已回復至約70%水平。

創科實業為我們的長線核心持股,作為股東,希望能與公司一起成長,投資回報與公司業績同步增長。不過,若果投資者非長線思維,則可參考今年的預期估值區間,估值市盈率在15至23倍,以現時預期每股盈利計,在$46至$70,現價$65.4,非便宜。不過,進取者可以25倍市盈率估值,今年目標價可達$76。

集團大部份生意源自美國,業績對美國樓市表現相對敏感,亦是主要風險源頭。美國近日重啟減息,有利當地樓市發展,其最大客戶Home Depot(US:HD)業績可作參考,剛公布業績理想,股價較大市強,至昨天自收市高位只下調2.4%,同期道瓊工業平均指數下跌8.3%。

簡志健,持證監會持牌人士,博立聯合創辦人/中原資產管理投資總監

執筆之時,筆者及其客戶持有669