公司簡介:

按2019年收入計,泰格醫藥(03347)是全球第九大臨床合同研究機構,且在全球前十強臨床合同研究機構中,公司是唯一的中國臨床合同研究機構,全球市場份額為0.8%。是中國最大的臨床合同研究機構,2019年市場份額為8.4%。

目前,泰格醫藥主要提供臨床試驗技術服務以及臨床試驗相關服務及實驗室服務主要包括藥物和醫療器械的臨床前研究至上市後研究。於2017至2019年,公司完成了400多項臨床研發外包項目。

其中,臨床試驗技術服務主要指創新藥物、仿製藥及醫療器械臨床試驗運作服務以及與臨床試驗直接相關的配套服務,包括醫學撰寫、翻譯及註冊服務、以及藥物警戒服務。

而臨床試驗相關服務及實驗室服務則主要包括數據管理及統計分析、臨床試驗現場管理及受試者招募及泰格醫藥的香港聯交所上市子公司—方達控股提供的實驗室服務。

截至目前,泰格醫藥已在亞太地區、北美及歐洲的12個國家和地區設有17個海外經營地點,海外團隊成員達732名,以滿足中國客戶在海外日益增長的需求,以及中國及國際申辦方客戶日益增長的跨區域項目研發需求。

目前,泰格醫藥的客戶主要包括中國及全球的生物製藥公司以及中小型生物技術公司及醫療器械公司。根據弗若斯特沙利文的資料,泰格醫藥在2019年為全球營收前20名的全部製藥公司、以及國內營收排名前十的所有製藥公司提供了服務。

2017年、2018年和2019年,泰格醫藥分別為1,570名、1,788名和1,898名客戶提供服務。於業績記錄期,前十大客戶實現年比100%的留存率。

公司往績:

2017年至2019年、2020年前3月,泰格醫藥的收入分別為人民幣16.83億元、22.99億元、28.03億元、6.55億元;毛利分別為7.12億元、9.81億元、12.91億元和2.89億元;同期淨利潤則分別為3.94億元、6.55億元、9.74億元和2.63億元。2018、2019年、2020年前3月淨利潤同比增速分別為66%、49%和30%。

從收入構成來看,臨床試驗技術服務和臨床試驗相關服務及實驗室服務的收入占比較為接近,前者在過去三年的佔比分別為44.6%、48.2%、48.0%和46.2%,而後者的占比則分別為55.4%、51.8%、52.0%和53.8%。

而在各自的毛利方面,臨床試驗相關服務及實驗室服務的毛利始終更高,而臨床試驗技術服務的毛利則在過去三年持續增長,其主要由於近年來隨著對臨床試驗質量及完整性的日益關注,導致臨床合同研究機構市場優質服務供應商的重新定價上漲,同時運營效率亦有所提高。

而在研發費用方面,泰格醫藥在2017年至2019年、2020前3月的研發開支分別為4970萬元、8800萬元、1.24億元和3423萬元,主要是研發人員的員工成本。

旗下子公司:

泰格醫藥共有 66 家子公司,主要控股子公司有方達控股,美斯達、杭州思默、Dream CIS、泰格捷通、杭州英放以及嘉興泰格,各大子公司業務覆蓋臨床各業務板塊,不存在相互競爭。值得注意的是,高領投資的方達控股,也是泰格醫藥的子公司。

集資用途:

此次IPO募集所得資金將主要用於擴大及增強運營產能或能力,以滿足海外市場不斷增長的需求;為潛在收購或投資提供資金,以補充現有業務;償還借款;招聘技術及科學專業人員;以及營運資金及一般公司用途。

CRO行業正處於黃金發展期:

大醫療一直是我們的重點投資範疇,其中包括創新藥、醫療器械及藥物研發外包(CRO)。我們深信這些領域内的龍頭公司正處於黃金賽道高速發展期,譬如以CRO公司爲例,投資者可以參考美國90年代的情況,當年時任美國總統的克林頓提出要大幅降低藥物價格,以減少政府在醫療開支上的負擔,於是一衆藥企只能無奈逐步降低舊有藥物的價錢,同時再加大研發投入,以期望創造新藥以享受較高利潤,最終催生了CRO行業在該10年間取得輝煌的發展,龍頭公司股價在10年内上升10倍。現時,中國的情況與當時美國的背景類似,政府也是爲了降低醫保的壓力而推出帶量採購等政策,藥企爲了減低仿製藥的降價壓力,只能加大在創新藥的投入,於是也為CRO行業創造了優秀的成長空間。

醫藥外包服務產業共分為三個模組:CRO(合同研究組織)、CMO/CDMO(合同生產組織)、CSO(合同銷售組織)。從CRO企業主營業務所處的階段,可分為臨床前CRO和臨床CRO兩大主要類別。

CRO公司的專業效能,其中包括:

1) CRO 企業具備特定專業能力:隨著新藥研發複雜程度的逐漸提升,藥企出於成本考慮,不會在每個研發環節均自建團隊。此外很多生物科技(Biotech)公司採用虛擬研發模式,除核心研發環節外均由 CRO 負責。CRO 企業通過聚焦特定研發環節,具有成本和資源優勢,尤其在全球多中心臨床、罕見病患者招募這些傳統藥企能力較弱的環節。

2) 提升新藥研發效率:一款藥物從開始研發到完成最終審批上市平均需要 12-15 年時間,而一款藥品專利期通常為 20 年,因此最終留給藥品的銷售時間可能僅有 5-7 年。只要研發速度越快,銷售上回收成本也越快,因此藥企對於藥物研發,尤其是專利藥研發公司而言,無一不期望大大縮短研發時間。

3) 合理分配產能,降低產能閒置風險:藥企的研發需求通常具有一定波動性,為避免研發產能閒置,藥企通常會將內部的研發產能維持在需求的波谷附近,從而實現較高的產能利用率,而超出藥企自建產能的研發需求則會由 CRO 企業承接。

國内CRO企業之優勢:

中國的CRO公司除了受惠本土藥企的研發支出增長外,更能夠享受全球CRO產業鏈不斷向中國轉移。其中,中國CRO公司更享受天然的成本優勢,以藥物研發成本爲例,中國的成本為海外的1/3至2/3。而且中國未經治療的患者群體數量大,在中國進行臨床試驗的成本也相對較低也是賣點。

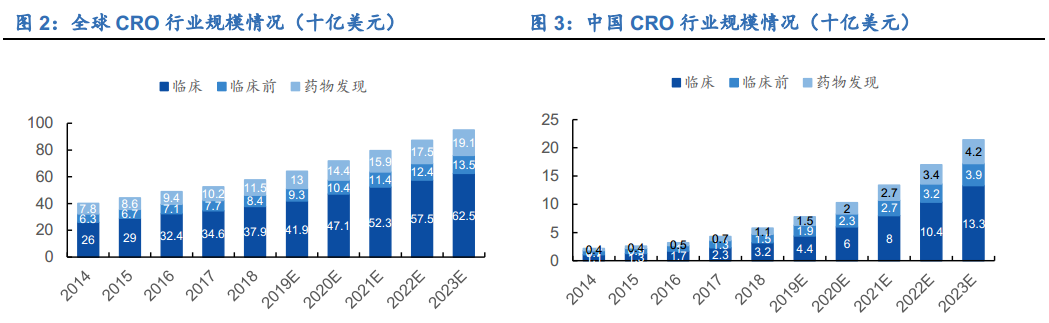

根據 Frost & Sullivan數據,2018年國內CRO市場規模接近58億美元,其中藥物發現市場規模11億美元,臨床前CRO市場15億美元,臨床CRO市場32億美元。受益於全球醫藥外包訂單向亞太區轉移,以及國內工程師紅利帶來的成本優勢,近年來國內CRO行業保持了較高的增長,2014-2018年年均複合增長率達到29.2%。預計到2023年市場規模能達到214億美元,2018-2023年年均複合增長率預計能夠達到29.6%。

總結:

- 外資現在持有創業板上市的泰格醫藥比例不低,大約在24%,接近上限,不排除某些資金將在香港上市直接買入,以解決持倉上限限制;

- A/H折讓方面,現在藥明康德基本上兩地同價,反而康龍化成則是H股呈現巨大折讓,而折讓自上市開始也沒有減少,因此估計對泰格而言A/H折讓多少才是合理很難把握。而藥明康德H股上市首日漲幅0%、康龍化成H股上市首日漲幅6%,新股首日表現均一般,但是累計升幅卻巨大。

- 泰格H股缺乏基石投資者參與,上市首天升幅可能只有個位數,不會呈現太多升幅,要待時間讓業績帶動股價上升,因此不建議投資者以Margin認購;

- 現在已貴爲臨床CRO龍頭,具備規模優勢,而且毛利率高,成長空間依然巨大,值得長期觀察;但需要留意未來增長將會從高速增長期60%放慢至30%+;

- 估值相較龍頭企業藥明康德等存在一定折讓;

(執筆之時,筆者及其客戶沒有持有上述股份)

作者洪龍荃,博立聯合創辦人、基金經理、中原資產管理投資總監