早前,閱文高管大換血和爆出了合同風波,引發了我對公司及行業的思考。究竟閱文過去數年遭遇的困境會否因爲管理層的換血而得到改善?閱文的IP策略會否在往後取得更大的成功,從而令公司走上真正的Disney/Marvel之路?

不過,我在論述閱文的未來和探索前,先希望與各位回歸一下閱文的過去,爲何會從上市時一片風光,逐漸走下神壇。

- 時代的改變:

網文市場本身就有自身的行業天花板,同時閱文已早早成爲行業的一哥,市佔率基本上已接近見頂;同時,隨著網絡和市場的變化,現在人們的娛樂方式多了,過去閲讀網文的習慣已經慢慢變爲以視頻、直播、手游為主的習慣;因此,我們不難看到自2018年開始,視頻和直播等娛樂展現了爆發性增長,而閱文的付費人數及付費比率等關鍵數據卻在走下坡。

- 免費平臺的興起:

回看當年,閱文的吳文輝團隊在一統綫上閲讀江湖時的成就無容置疑,但是近年卻有了免費平臺的興起,卻反過來影響了原來閱文在享受中的蛋糕。閱文在這邊的探索是稍微遲疑的,或許是收費和免費之間本身存在矛盾,公司要想放棄原來的蛋糕,全力轉向免費平臺進發也是很難的事,股東、内部員工,甚至作者也未必願意接受,但是不作改變的話,蛋糕又一直被分走。

(圖片人物:吳文輝)

- IP創新力及孵化效率不足:

原來閱文在上市時,IP運營是市場最看重的未來發展方向,甚至閱文管理層也反覆强調自身有機會成爲中國版的Disney/Marvel。但是,時間過去了,IP運營上卻沒有太大成就,這或許是投資者期望太高,又或者是IP運營確實不容易,Marvel的江湖地位也不是數年能夠形成的,也是有衆多天時地利人和配合。

閱文這幾年在IP運營上的最大動作,恐怕就是向騰訊收購新麗傳媒。2019年版權收入達44億元,其中有32億元是新麗創造的;不過要開發電視劇、動漫或游戲等難度很高,一來投入成本未必低,二來也難保證成功,這些年相對較成功也只有《慶餘年》等寥寥幾部作品。

於是,在付費閲讀面臨衝擊和IP版權運營均未見理想下,投資者在過去也認爲公司發展已達瓶頸,公司發展是走向衰落,股價於是也反覆下跌。吳文輝團隊此前已無力扭轉局面,因此換血也是必然之舉。但自吳文輝團隊一走,閲文的股價反而大漲,或許是市場看到閱文的變革之心,因爲現時由騰訊影業CEO程武出任閲文CEO,市場預期程武團隊有較強的影視化,應該能夠較好地打通新麗傳媒與閱文的合作。而且閱文過往在整個騰訊體系中是相對獨立的,這次更換管理層也反映了騰訊將全面介入管理,往後我們可以期待的是閱文的内容、用戶、平臺及IP等環節將更能與騰訊生態融合,這樣閱文的潛力將能被充分挖掘。

(圖片人物:程武)

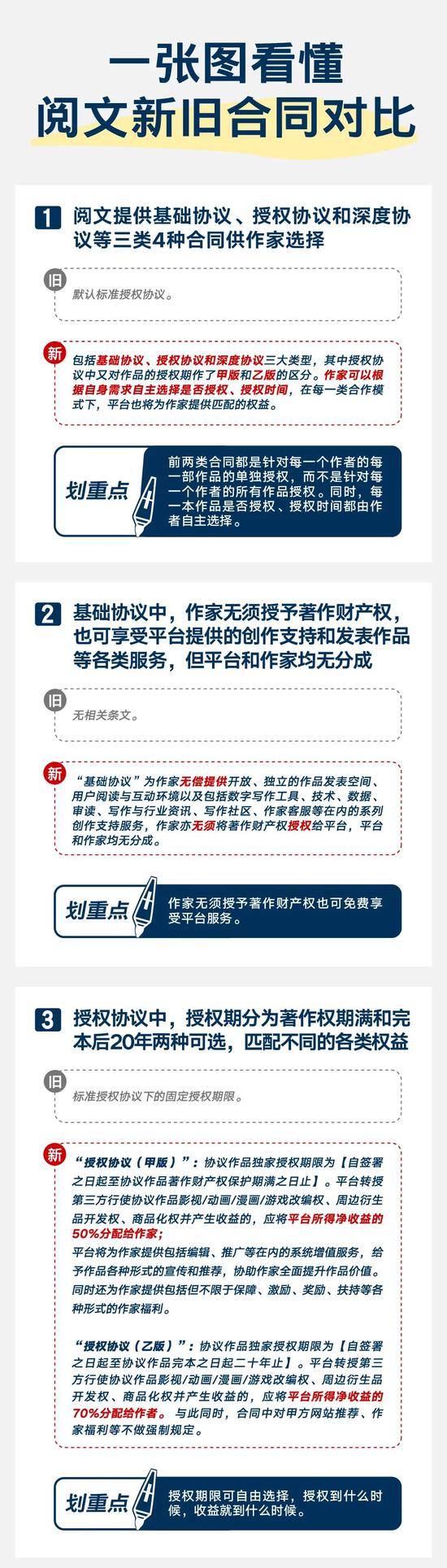

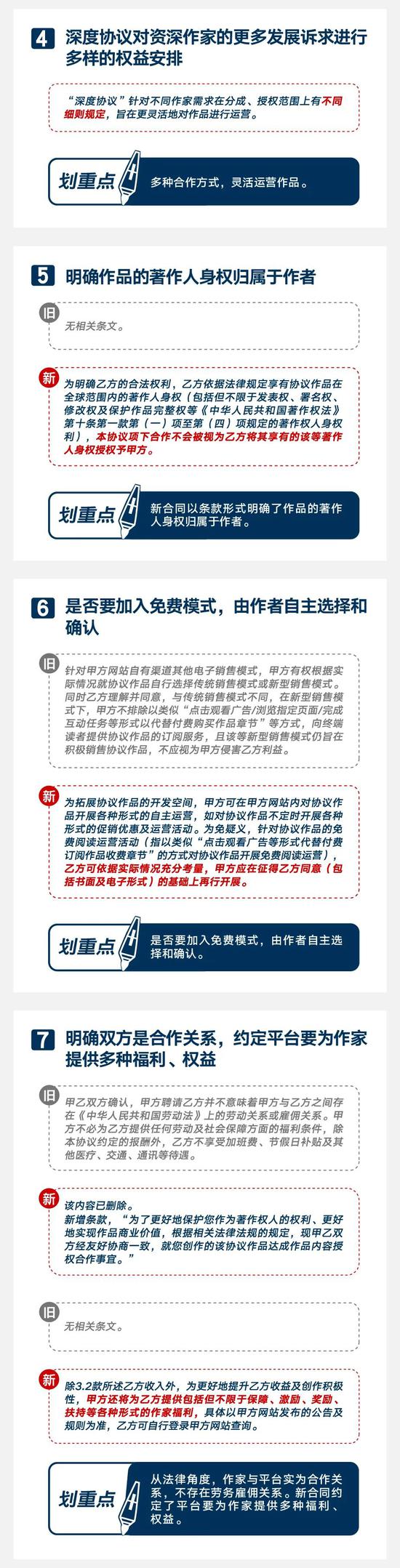

而合同風波的源起,估計是閱文希望對作者著作權有更强的主導,以求令網文快速影視化,建立真正的IP盈利模式。不過,作者的權益還是需要被重視的,畢竟優秀内容提供者還是整個體系中非常重要的一環,希望閱文能夠平衡好各方利益。執筆之時,閱文也剛剛公佈了新的合同内容,整體而言,我認爲新合同更能取悅作者,畢竟作者才是内容的核心,是應該充分被照顧的;而暫時從市場反應來説,投資者對新管理層的操作也應該是正面的。

總的來説,我對未來閱文暫時有幾點思路:

- 閱文是否能夠學習美團般,改變變現模式,譬如網文轉爲全面免費,以内容作爲流量基本盤,再探索其他更具潛力之盈利模式,以創造利潤去養活公司;

- Netflix/字節跳動等公司一直被人所稱頌的均是其厲害的算法系統,閱文能否進一步利用數據分析和先進算法,優化智能推薦系統,並加強了社交等功能?

- 現在的變革絕對是有其必要性,但是相信要傳導至業績需時,而最終成功與否還是未知之數,現在的股價上揚感覺是市場認同閱文的變革,有長綫資金認爲閱文最差的情況已過,但是我暫時還是抱著謹慎觀察態度。

(筆者或其客戶並沒有持有閱文(772),並隨時買入及賣出)

作者洪龍荃,博立聯合創辦人、基金經理、中原資產管理投資總監