在探討「微創心通」的文章(按此重溫)的最後一段,提到有一間去年尾在港交所上市的公司,經導管主動脈瓣置換術(TAVR)產品2017年批准上市,去年收入2.33億元人民幣,最新市值218億港元,啟明醫療(2500)便是這間公司。啟明醫療是香港B股,即是暫時未有盈利的創新醫藥股,特別在並非研發藥物,產品屬於醫療科技(MedTech)範疇,主要從事生物心臟瓣膜的研發、生產及銷售,為中國領先的經導管心臟瓣膜醫療器械企業。

啟明醫療自主研發的VenusA-Valve是首個獲國家藥品監督管理局(NMPA)批准及在中國進行商業化的經導管微創主動脈瓣置換手術(TAVR)產品,亦是第一個在進口同類產品之前獲批的心血管疾病MedTech。根據調研公司Frost & Sullivan,按2018年TAVR產品植入量計,啟明醫療在中國所佔市場份額為79.3%,排名第一。

現在先看看其2019年全年業績,收入按年升102%至2.33億元人民幣,毛利按年升97%至1.95億元人民幣,毛利率由2018年的85.9%微跌至83.5%,主要由於平均單價略有下降。純虧按年升27%至3.81億元人民幣。銷售開支、研發成本及行政開支兌收入比率分別為53%、86%及85%,可見公司仍在大幅投入發展,毛利增幅大,但未能抵銷基本支出。

貿易應收款項週轉天數約190天,2019年的經營業務現金流雖未公布,但應維持流出狀態,2018年全年流出1.51億元人民幣,經去年12月上市集資27.84億港元,去年尾的負債比率4.8%,淨現金22.68億元人民幣,足夠應付包括營運、研發、收購等的短期現金需要。

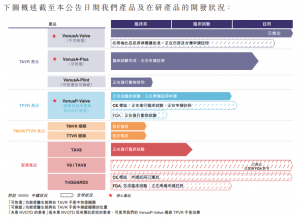

VenusA-Valve佔全年收入的絕大部份,這是MedTech或醫藥企業發展初期很大機率面對的過程,最重要是仍在積極開發新產品,並有預期上市時間表。在未來產品線上,TAVR產品中,有VenusA-Valve的改善進階版如VenusA-Plus,也有TPVR、TMVR及TTVR的產品在不同了階段,即分別是關於經導管肺動脈瓣置換術、經導管二尖瓣置換術、經導管三尖瓣置換術,於探討「微創心通」的文章(按此重溫)有一幅心臟圖,心有四個心瓣,其實也有因某些病症而產生置換的需要。當中,TPVR產品VenusP-Valve己完成臨床試驗,正在準備註冊申請。

根據業績報告,於去年尾全球有超過10種TAVR產品已獲得FDA批准或CE標誌,主要競爭對手為Edwards Lifesciences及Medtronic,另外還有八種已知的TAVR在研產品。現時,中國有三款獲NMPA批准上市的TAVR產 品,包括集團的VenusA-Valve、蘇州杰成醫療的J-Valve及微創心通的VitaFlow-Valve,在研的有高瓴資本也有投資的沛嘉醫療旗下產品TaurusOne,已完成確認性臨床試驗,預計將於2021年取得NMPA批准上市。高瓴資本投資了四間主要中國TAVR產品生產商的其中三間,可見其看好此行業的前景。另外,沛嘉醫療已向港交所遞交上市申請。

至於新冠肺炎(COVID-19)的影響,中國醫院進行TAVR手術的 次數減少,不利於首季業績,但此點市場已作出反映。另外,集團因出行限制及檢疫等應對措施影響NMPA的審查程序,已自願於2020年2月初將VenusA-Plus撤回申請,並將適時向NMPA重新提交申請。

簡志健,持證監會持牌人士,博立聯合創辦人/中原資產管理投資總監

執筆之時,筆者及其客戶持有啟明醫療(2500)