昨天文章透過碧桂園服務(6098)最新公布業績進行最新分析,亦提到對其過去一年的成績表著實失望,主要在以下數點:

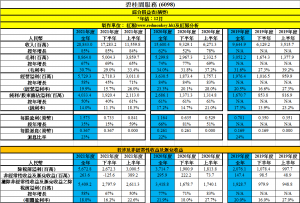

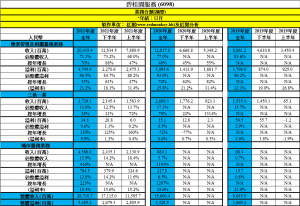

– 毛利率及純利率下跌幅度較明顯

– 全年收入按年上升85%下,2021年尾的貿易應收款項較一年前升143%,致貿易應收款項週轉同期由68天升至92天

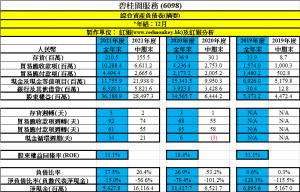

– 股東權益回報率(ROE)連續三年明顯下跌,2021年跌至11.1%這個不及格水平,尤其是物管這個輕資產行業

較詳細的財報數據及分析,可看下面摘要。

碧桂園服務(6098)透過持續收購帶來高增長,規模提升至成為恒生指數成份股,但負面現象開始出現,財報質素於2021年顯著下跌至一個需要關注的地步,因此我們認為在中長線投資此公司前,需看多一兩份業績,看看管理層能否成功優化資產負債表,及提升股東回報率,更評細分析可參考昨天文章(按此重溫)。

中國政府現時方向重現「國進民退」,至少不鼓勵行業龍頭大企無序擴張,需要給予中小企生存空間及發展機會。有些行業如內房亂象頻生,需要修正,優質國企更可藉機會搶佔市場份額,其股份投資安全性亦會吸引更多市場資金。國企物管中,華潤萬象(1209)及中海物業(2669)最近也交出理想成績,若果看好此行業,現時並非沒有選擇,但仍需看估值是否合理。

簡志健,持證監會持牌人士,博立聯合創辦人/中原資產管理投資總監

執筆之時,筆者及其客戶持有碧桂園服務(6098)