為什麼中國MedTech板塊會是一個增長賽道?首先,人口老化是全球問題,中國也沒分別,而老年人病大多是心血管病、腦血管病、關節病痛等,而前兩者近年靠微創介入,減低手術後病人的死亡率。另一方面,國產產品水準持續提升,達標兼和外國產品有競爭性,但價格較低下,性價比因而較高,而中國醫保傾向性支持國產產品,如保障手術費用百份比較高,甚至有些只受理國產產品,也令國產產品的增幅明顯較高。

有些如白紙一張的行業,未來增長空間更受憧憬,如以前心臟血管閉塞需從事心臟搭橋手術,後來經皮冠狀動脈介入治療(PCI)逐步成為替代,在中國由2000年至2018年間手術數目的平均每年增幅達27%。同理,現時經導管心臟瓣膜置換(TAVR)手術數目亦很少,但需開胸的外科主動脈瓣置換手術(SAVR)手術風險高,手術後死亡率也高,因此預期作為替代的TAVR逐步成術後,未來增長也將很高。

另一隻MedTech範疇的B股(創新醫藥股)沛嘉醫療(9996)剛通過上市聆訊,集資約3億美元,快將招股。沛嘉醫療主要研發針對瓣膜性心臟病及神經血管疾病的介入手術醫療器械。

看MedTech公司,經常會看到從事介入業務,究竟代表什麼?介入科被認為是內科及外科以外的第三大臨床科目,主要包括心血管介入、神經介入(有關腦血管)及外周介入(有關心血管及腦血管以外的血管,如胸、腹等)。心血管介入包括先前數篇文章提到的經導管心臟瓣膜置換(TAVR),及經皮冠狀動脈介入治療(PCI),即俗稱「通波仔」的球囊血管成形術,再加植入冠狀動脈支架,去年尾上市的康德萊醫械(1501)大部分收入源於用於心血管介入,特別是PCI手術的產品。

先前分析啟明醫療(2500)的文章(按此重溫)提到,中國有三款獲國家藥品監督管理局(NMPA)批准上市的TAVR產 品,包括啟明醫療的VenusA-Valve、蘇州杰成醫療的J-Valve及微創心通的VitaFlow-Valve,在研的有高瓴資本也有投資的沛嘉醫療旗下產品TaurusOne,已完成確認性臨床試驗,預計將於2021年取得NMPA批准上市。

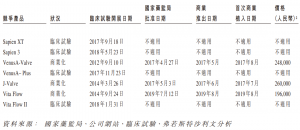

看沛嘉醫療的上市文件,有很多有關經導管主動脈瓣置換術(TAVR)的資料,下圖是主要產品在中國發展的進程,Sapien是全球最大TAVR公司Edward Lifesciences(EW.US)的產品,但在中國進展有不理想,臨床試驗效果不好至退審,因中國人心瓣鈣化程度明顯比美國人高,反而國產產品較針對中國人此特性,如啟明VenusA-Valve人工心瓣的徑向力支撐更高,因而有優勢。

另外,啟明VenusA-Valve於2017年8月首次商業植入,當年收入近2,000萬元人民幣;2018年收入超過1億元人民幣,按手術量計,在中國的市佔率近80%,即其餘份額屬於蘇州杰成醫療J-Valve;於2019年收入超過2億元人民幣,而微創心通的VitaFlow-Valve於2019年8月首次商業植入,當年收入近2,200萬元人民幣,市場比兩年前成熟及增大,但收入只和兩年前VenusA-Valve剛推出時相若。醫生對TAVR新產品的學習時間約六個月,啟明醫療過往兩年在中國醫院界做到不少宣傳及教育工作,醫生對啟明VenusA-Valve較熟悉,有先行者優勢。

上段提到,啟明VenusA-Valve的市佔率明顯高於蘇州杰成醫療J-Valve,下圖可見後者是唯一經心尖進入,但卻並非優勢,下段節錄自沛嘉醫療上市文件,看完便可多了解。

「TAVR手術一般可基於新瓣膜的進入點通過三種不同的經導管方法(經股動脈、經心尖及經主動脈)以局部麻醉進行。與經主動脈方法相比,經股動脈及經心尖方法的侵害性相對較低,因經主動脈方法可能需要切開患者的胸骨。在經股動脈與經心尖方法中,經 股 動 脈 方 法 一 般 是 大 部 分 患 者 的 首 選,因 其 手 術 過 程 中 毋 須 切 開 心 臟。對 於 因周邊血管狹窄或硬化等原因而目前不適合接受經股動脈方法的少數患者,可考慮採用經心尖方法。隨著技術進步,較安全的TAVR產品預期將克服該等限制,使該等患者亦可使用經股動脈方法。」

啟明VenusA-Valve現時似乎處於優勢,不過較遲上市的產品優勢在可對改善現有產品的缺點而營造優勢,啟明醫療更為先進的可回收產品VenusA-Plus已完成臨床試驗,正提交批准申請,上市時間未定。但無論是VenusA-Valve還是VitaFlow-Valve,和微創心通VitaFlow-Valve及沛嘉醫療TaurusOne的兩個分別是,後兩者有防漏裙邊,可將瓣周漏降至最低;另外,前用豬心包,後兩者用牛心包,沛嘉醫療上市文件提到使用牛心包心臟組織作為材料,比豬心包厚,且更耐用;可能比豬心包較少引起併發症;在血液動力學特性方面,可能比豬心包有更佳表現。不過,沛嘉醫療上市文件當然賣花讚花香,有兩點更用了「可能」兩字作disclaimer,另外也有評論提到「牛心包已在臨床使用多年,可靠性高,且緻密,沒有方向性,而豬心包不緻密且有方向性,但沒有臨床證據證明二者有顯著差異」。

至於為何啟明醫療選擇豬心包,我選擇相信其創辦人訾振軍的眼光,至於此人是誰,有機會再談,大家有興趣可在網上找到資料。

經導管心臟瓣膜置換(TAVR)三部曲

簡志健,持證監會持牌人士,博立聯合創辦人/中原資產管理投資總監

執筆之時,筆者及其客戶持有微創醫療(853)及啟明醫療(2500)