市傳下周嘉和生物將會展開招股,公司成立於 2007 年 12 月,本身專注於腫瘤及自身免疫藥物的研發及商業化,有多款產品已經處於臨床開發後期接近實現商業化。公司致力於治療性單克隆抗體、Fc-融合蛋白藥物等單抗類藥物的研發與產業化,目前在研產品 10 多個,在亞洲正在進行 18 項臨牀試驗,預計於未來 12 至 18 個月內向國家藥監局提交三項新葯上市申請 (NDA) 及向國家藥監局及美國食品藥品監督管理局提交多項臨牀研究用新葯申請 (IND)。

根據7月份公開資料所得,嘉和生物當時剛完成1.6億美元B輪融資,由現有股東高瓴創投繼續領投,新進入的投資者包括淡馬錫、華潤正大生命科學基金、海通開元國際和Cavenham PE等機構。據悉,該輪融資將用於現有產品管線的臨牀項目推進、早期創新葯的研發、潛在的國內外戰略合作,以及爲目前處於研發後期的產品的商業化做準備。

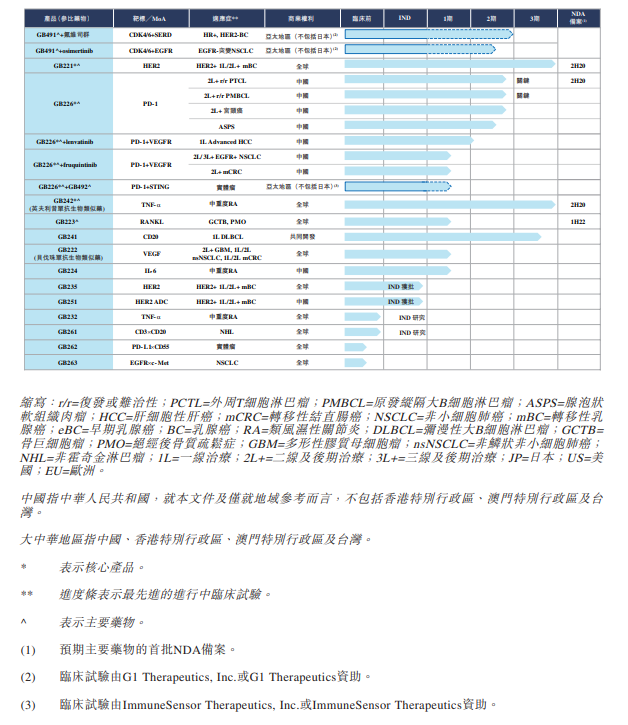

主要業務模式和研發進度

業務方面,嘉和生物戰略一直側重於有大量未滿足醫療需求的治療領域,並已針對全球三大腫瘤靶標建立多種晚期候選藥物的渠道,公司目前通過就乳腺癌的療法制定全面系統性的研發計劃執行該策略,包括靶向 CDK4/6 候選藥物,及一組先進的靶向 HER2 候選藥物,公司已開發針對多種腫瘤適應症的 PD-1 靶向候選藥物。

研發進度上,嘉和生物已立項開發的重點在研單抗產品有 10 個,其中 9 個品種已進入臨牀試驗階段,適應症涵蓋腫瘤、自身免疫性疾病和代謝類疾病三大領域。

目前進度最快的產品有 3 項,分別是(抗 HER2 人源化單抗)、英夫利昔單抗生物類似藥(注射用重組抗 TNF-α人鼠嵌合單抗)、貝伐珠單抗生物類似藥(重組抗 VEGF 人源化單抗),並且已進入三期臨牀試驗階段,有望在近一兩年內獲批上市。

公司還未實現盈利

根據招股書公開的財務信息顯示,嘉和生物目前尚未盈利。截至 2018 年 12 月 31 日,公司虧損 2.88 億元;截至 2019 年 12 月 31 日,虧損擴大到了 5.23 億元。

招股書指出公司目前尚無獲准用於商業銷售的產品。業績記錄期間,公司主要通過按服務收費合約向客戶提供研究及製造服務產生收益。2018 年和 2019 年,按服務收費合約產生的收益分別爲 690 萬元及 1300 萬元。其他收入淨額包括長期政府補助及應付 Ab Studio Inc. (ABS) 的或有代價的公允價值虧損淨額。

招股最大賣點:高瓴資本持續加碼

招股書顯示高瓴資本持續領投,其旗下的 HHJH 及 HM Healthcare 持有嘉和生物 36.07% 的股份,爲第一大股東。康恩貝旗下子公司康嘉醫療及康和醫療合計持有嘉和生物股份 16.07%,爲其第二大股東。

總結:

這家公司的產品綫感覺一般,因爲研發管綫非常緩慢,比不上現在已上市的創新藥頭部玩家,我們認爲這除了有高瓴資本作爲最大賣點,其他地方也不突出,我們不評論短綫新股表現,但是長期投資價值偏低。

(執筆之時,筆者及其客戶沒有持有上述股票)

作者洪龍荃,博立聯合創辦人、基金經理、中原資產管理投資總監