(繁) 海豐國際(1308)業績會摘要

(繁) 海豐國際(1308)今天中午公布2021年全年業績,純利和盈喜差不多,未見驚喜。

我們參與了收市後的管理層業績會,摘要如下

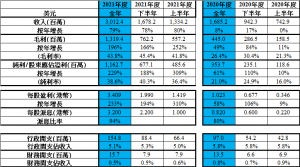

集團2021年收入99%源於集裝箱行業物流,按年升79%,當中運量增長20%,運費增長52%。

成本結構方面,設備及貨物運輸成本佔51%,航船成本佔23%,主要是原料和港口,整體變化不大。對2022年成本比較大的壓力,包括

– 港口費率上漲,但佔比較小,對毛利率影響不大

– 油價上漲,2021年的原油成本所消耗的船用燃油成本佔收入9%,運費上先可以抵銷,公司也有做對沖

– 船租成本上漲,現時外租船十多條,今年自有船舶下水22條,能逐步全部替代租賃船;自有船成本10,000美元,租船成本要30,000美元,因此成本減少比較明顯,並且成為競爭優勢

新的自有船替代租賃船後,多出運力會開新航線新航,主要在東南亞區域,因為市場需求還是非常大。

今年長期合同運價比去年有樂觀的上漲,協議客戶佔一半以上,簽約數量比去年增加。

俄烏戰爭對亞洲區集裝箱需求短期有抑壓,貨運量復甦力度不如去年,恢復估計要晚兩周到3月底,不過市場未來半年和一年還是會增加庫存,需求會不錯;另外,很多船在俄羅斯港口停運,短期內會出現船舶供給不足情況,而依靠俄羅斯原材料出口的公司需尋找新的供應商和新國家去填補供應。

未來兩三年需求端增長將來自

– 自然增長(消費人口增加)

– GDP增長

– 互聯網應用普及如網購粘性頻率提升

– 新產品(如智能化產品)需求提升

– 油和煤炭等傳統能源轉換去清潔能源等的需求轉化

供給端方面

– 2022至2024年會有不少新船下水,但比2008年經濟危機前的訂船比例,數量比當時還是少很多

– 因為2019至2022年仍有舊船未有拆解和缺乏維修保養,假如2023至2024年需求出現斷崖式下跌,將會有大量船舶離開市場,舒緩供過於求情況

– 碳排放管制會導致船舶供應減少

– 基礎設施如新碼頭的供給不足和擁堵情況仍未能改變

簡志健,持證監會持牌人士,博立聯合創辦人/中原資產管理投資總監

傅可怡,持證監會持牌人士,博立研究團隊/中原資產管理分析員

執筆之時,筆者及其客戶持有海豐國際(1308)

发表意见...