< 上一页

2018-11-19

阅览人数: 6142

纳斯达克指数强弩之末?

纳斯达克指数强弩之末?

概况

纳斯达克指数 (「纳指」) 自2008年环球金融危机后展开了10年的升浪,回报领先多数环球市场。可惜好景不常,纳指10月走势开始偏软,曾一度按月泻12.38%,令市场人士震惊,不禁质疑纳指是否已强弩之末。

纳指增长高,但突破空间有限

纳斯达克指数成份股大部份均属于高增长股份,预计长期每股盈利增长率 (Estimated Long Term Earning per share Growth Rate) 维持双位数字,自2005年起,预计长期每股盈利增长率平均达13.5%。由于指数成份股增长高企,如单用市盈率定夺是否超买或会失真,因此利用市盈率相对盈利增长比率Price-to Earnings to Growth 或 PEG 或更能反映指数的增长原素。截至11月16日纳指季度PEG录得3.25,虽较9月下旬4.07及2009年9月30日4.16高峰仍低,但仍较2005年6月至2018年至今平均2.34为高,显示纳指增长高,不过突破空间有限。

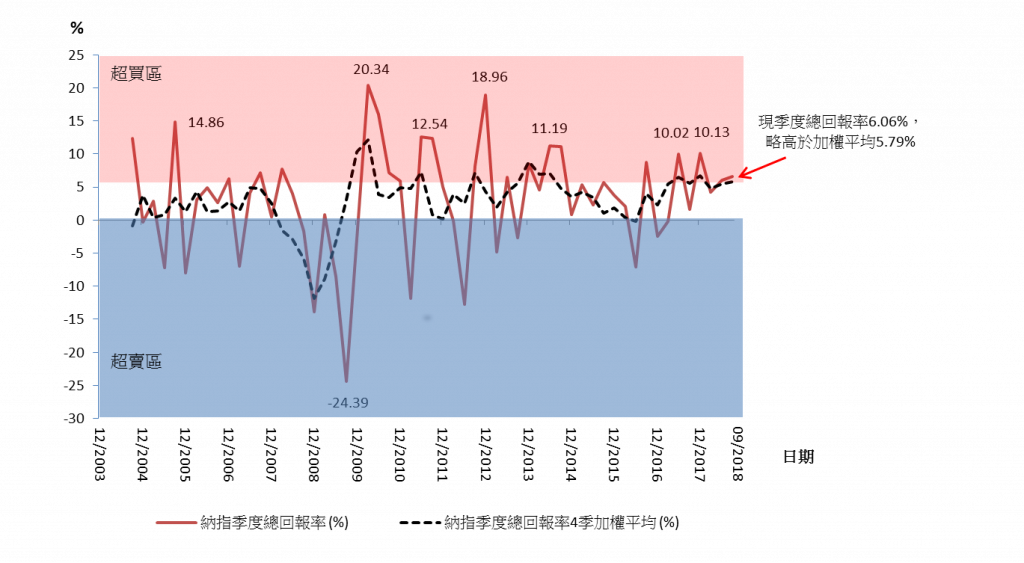

纳指总回报仍可接受,但正步入超买

比较自2003年至今纳指季度总回报率,我们发觉指数季度总回报率有均值回均 (Mean Reversion) 倾向,显示指数有周期起伏。如排除2008年12月、2009年6月及2012年3月等极端情况,当指数季度总回报率超越7%水平时,指数或现超买状况,在回报率达到双位数字水平时,超买情况将更为严重 (图一),之后或大有机会回调。

图一: 美国纳指正进入超买区

数据源: 彭博

结论:

综合上述分析,即使计及极端情况,现时纳指上行空间有限。如投资者现时仍有持货,可先行减持部份持股。如未有持货,短期只可投机性买入,待回报率达双位数字时沽出套利。

作者:中原金融研究部邝敏业