(繁) 談談微創醫療(853)剛成功再融資的「微創心通」

(繁) 微創醫療(853)於2019年全年業績談到未來投資計劃及預期資金,可看到集團的發展方向及策略,不求短線盈利,偏向重視未來價值,可歸納為以下三點

– 將繼續拓展國內市場及海外市場,深挖內潛

– 以股東利益最大化為目標,創造更多價值

– 繼續通過自主開發、合併及收購等方式做大做強

可見微創醫療的投資者,需有信心管理層現時所做的,未來將可在大部份業務建立競爭優勢,得到豐厚成果,所以對其業務要了解得較為仔細,或簡單的可參考其往績很好的股權投資者去向。業績也透露經營計劃會通過多種融資渠道來支持資本開支,包括但不限於內部資金及銀行貸款,而今年的發展主力應包括旗下「微創心通」。

4月16日開市前,微創醫療出通告,包括高瓴資本等八名投資者,同意以約1.3億美元投資其旗下公司MicroPort CardioFlow Medtech Corporation(上海微創心通醫療科技,簡稱「微創心通」),持股10.83%,該代價參考微創心通於此協議完成前的估值11億美元而厘定。另外,微創醫療已於今年1月,表示正考慮分拆微創心通獨立上市。

高瓴資本不止入股微創心通,於3月6日亦以6.45億港元,每股約$13.51增持微創醫療至6.61%。如4月18日文章(按此重溫)提到微創醫療可算是醫療器械的綜合企業,心臟 瓣膜為新業務,而微創心通正是從事研發、生產和銷售治療瓣膜性心臟病的醫療器械全套解决方案。

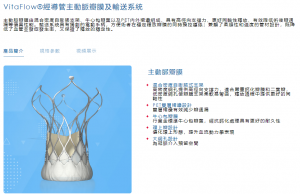

跟據2019年全年業績,微創心通正在銷售自主研發的VitaFlowTM經導管主動脈瓣膜系統,全年錄得310萬美元的收入,佔整體0.4%,可呈報分部虧損約2100萬美元。不過VitaFlowTM瓣膜系統於2019年才獲證上市,正實行有針對性的定價和銷售策略,著重核心醫院及中大型醫院開發,並積極開展學術推廣和醫生培訓。

業績也提到「VitaFlowTM瓣膜系統作為國內首個獲批上市的採用牛心包瓣葉的經導管主動脈瓣膜產品,搭配集團自主研發並獲批上市的敖廣TM球囊擴張導管和敖順TM導管鞘套件,進一步為醫生提供了全面的整體治療方案,其臨床數據證明能夠有效提高手術的安全性和有效性,並在實踐中得到業內專家和醫生的廣泛認可」。

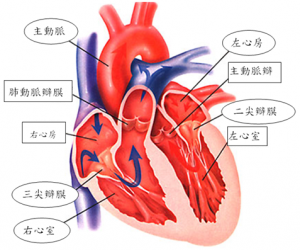

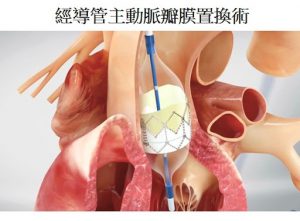

什麼是心臟 瓣膜業務?先看基本資料,心臟有四個心瓣,在不同時間開關,使血液向一個方向流動,令心瓣失去功能的因素包括風濕性心臟病、退化性心臟病、感染性心內膜炎等。當心臟瓣膜病變嚴重而不能用瓣膜分離手術或修補手術恢復或改善瓣膜功能時,便須採用人工心臟瓣膜置換術。以前這個是大手術,需要開胸,風險不小,而部份患者在70歲以上,這種手術更不適合做,因此經導管進行的微創手術便成了解決方案,其經由大腿股動脈將一個壓縮的瓣膜支架,利用導管送至主動脈根部再打開,利用記憶金屬與氣球擴張固定,亦縮短手術時間,大大降低手術的風險。

不過,經導管微創主動脈瓣置換手術(TAVR)仍非主流,主要是不適合進行手術的患者及承受中至高度手術風險的患者可進行TAVR手術,而低至中度手術風險患者較多接受外科主動脈瓣置換手術(SAVR)。但美國食品藥物管理局(FDA)批准在治療低手術風險患者的TAVR手術中應用若干經導管主動脈心臟瓣膜產品,可預期TAVR手術將會獲國家藥品監督管理局(NMPA)批准,在未來為低至中度手術風險患者於中國接受TAVR手術。

至於手術費用,以2018年數字,SAVR手術約需100,000元人民人民幣,TAVR則為其差不多三倍,亦是令有需要做主動脈瓣置換手術的患者做TAVR手術滲透率偏低的另一個原因。

另外,還要認識的是人工瓣膜按其製造材料分兩種,機械瓣和生物瓣。機械瓣的硬質金屬材料主要的為鈷-鉻-鎳合金及鈦鋼,其強度和耐磨性令使用壽命可達50年以上,不過患者需要終生服用抗凝藥,有副作用及風險,也需定期到醫院化驗,以確保藥物濃度在一安全的水平。

生物瓣主要由同種瓣和異種瓣兩種。同種瓣主要有同種主動脈瓣和同種硬腦膜兩種,異種瓣主要有豬瓣和牛心包瓣,即是用其他動物的主動脈瓣加上一些人工支架和織物製成,微創心通提供的便是這種產品。生物瓣植入人體後,其表面逐漸被沉積的纖維蛋白和血管內皮等組織覆蓋,不與血液接觸,避免了激活血液的凝血反應,患者服用抗凝藥半年即可,不過生物瓣使用壽命約15年,對於較年輕患者可能就需作再換人工瓣膜的風險。

投資微創心通,即至少看好其TAVR產品未來在中國市場有長足發展空間,隨著人口老化及不健康的生活習慣,有需要做主動脈瓣置換手術的患者預期會越來越多,需求越來越大下,因此TAVR手術在中國的滲透率會是關鍵。中國於2018年只進行了約1,000宗TAVR手術,滲透率只有約0.1%,有調研機構估計滲透率於2025年將升至4.7%。我相信先要看NMPA何時批准低至中度手術風險患者於中國接受TAVR手術;其次,因素還包括TAVR手術價格的下調速度及空間,及醫保的支持度。從網上找到的訊息,「三級醫院,從起付標準到3萬元的費用,職工支付15%,也就是報銷85%;3萬元到4萬元的費用,職工支付10%,報銷90%;超過4萬元到最高支付限額部分的費用,則95%都可以報銷,職工只要支付5%」,這訊息尚需查證。 還有,「進口的金屬心臟瓣膜是不報銷的,一般的進口藥品和器材都屬自費藥的範疇」,若是這樣,國產TAVR產品的競爭力可大大提升。

微創心通剛配股集資的參考估值是11億美元,即約85億港元,其TAVR產品去年上市,只錄得310萬美元的收入,另一間去年尾在港交所上市的公司,產品2017年批准上市,去年收入2.33億元人民幣,最新市值218億港元。

簡志健,持證監會持牌人士,博立聯合創辦人/中原資產管理投資總監

執筆之時,筆者及其客戶持有微創醫療(853)

发表意见...