中國建築(3311)管理層會議 - 最新發展及財務狀況摘要

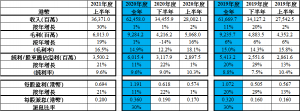

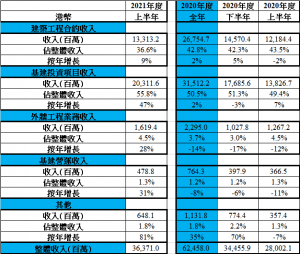

中國建築(3311)今年上半年收入按年升30%,純利按年升21%;看業務分類,基建投資項目收入按年升幅明顯較多,收入按年升47%,佔比提升至56%,因為市場預期中國今年需靠加大基建投資以令GDP增長達標,中國建築可以受惠,或因此股價於弱市中仍相對偏強。

不過在分析其業績時,看到一個不大理想的情況,其營運活動現金流持續流出。

我們本週和中國建築管理層傾談,了解公司的最新發展及財務狀況,部分重點如下。

– 内地項目基本沒有私人地產類項目,承接九成以上項目都是政府的工程,會集中在財政狀況及經濟較好地區(如長三角),因此過去壞賬撥備維持低比率

– 過往舊項目如PPP(公私合營)為期10年以上,因此2017至2019年現金流比較弱,有一些項目2017至2018年已經退了,但有一些項目已做到一半,加上長期合作關係,沒有完全退出,但收款比較穩定,故應不會出現收款風險

– 現時主力短週期項目如GTR(安置房定向回購),現金回收期在4至5年,內在回報率較高,目前最受政策支持,每年數百萬套安置房工程項目為發展重點,除此之外還有公共設施、醫院、學校、工業區改造,九成以上都是政府資金

– 2021年上半年CAPEX(資本開支)較高,因GTR前期投入較大的資金買土地,後續將安置房連地賣回給政府,因此未來現金流支出還會繼續增大,但回收也會增大

– 財務上先以現金流轉正為目標,期望數年後槓桿控制到一定水平,負債比率長期目標降至40%,現在先以60%為目標。現時債務情況比較穩定,兩年內債項比例在30%以下,沒有非常大的債務壓力;因評級較高,發債及貸款較暢通,融資成本屬行業較低,會鎖定長期融資

– 負債比率進一步下降的話,會改善派息比率,但不論公司情況,只要還有能力,希望至少維持現時20%的派息比率

– 因GTR利潤率較低,預期還需要1至2年時間消化轉型造成的利潤率下跌,但不視為負面變化,因為該變化連同現金流及ROE改善等是主動轉型的結果,利潤增長仍會持續

簡志健,持證監會持牌人士,博立聯合創辦人/中原資產管理投資總監

卓穎姿,博立研究團隊/中原資產管理助理分析員

執筆之時,筆者及其客戶沒有持有上述股票

發表意見...