安踏體育(2020)及滔搏(6110)的前景及估值

似乎今年不少人看好安踏體育(2020),我們也不例外,除了主業安踏及Fila兩大品牌可持續增長外,亦看好開始釋放新收購的Amer Sports旗下不同品牌的潛力。我們現時預期安踏體育今年的估值區間在$47.1至$94.3,合理估值$70.7,可作參考。

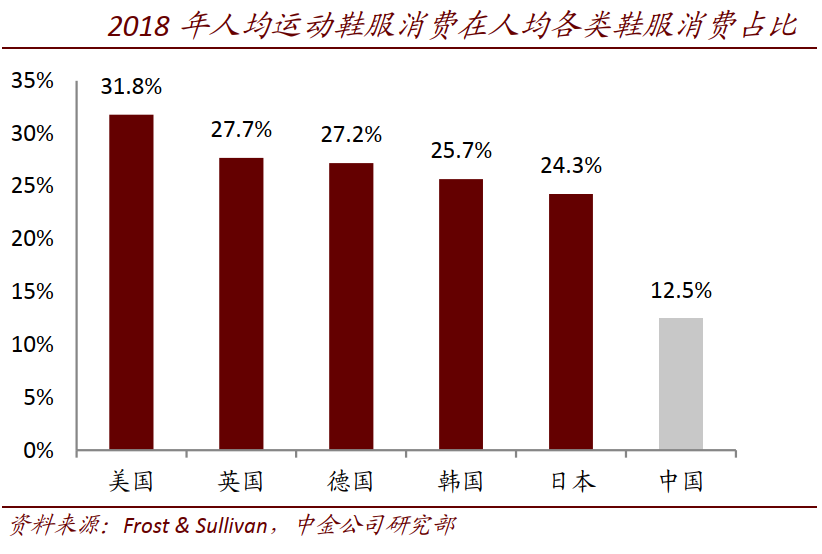

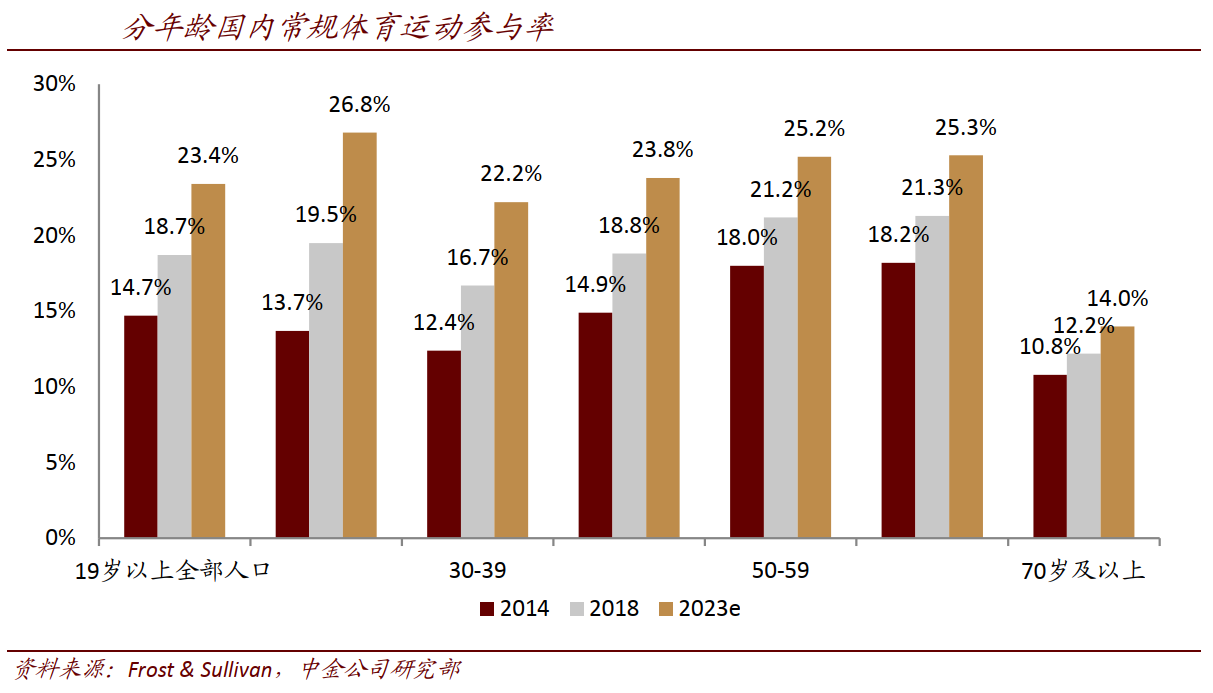

究竟中國的體育用品消費市場,還有多少增長空間?剛剛看了一個研究報告,有些資訊值得分享。下圖可看到中國的運動鞋服人均消費佔比相對其他主要國家依然偏低;另一方面,不同年齡的運動參與率皆在提升,但仍只是在20%的水平,加上運動鞋服也可成為潮流服飾,中國人也正追求時尚,可見整個體育用品消費額至少於未來數年仍會有不錯的增長。

下圖可見,中國的運動鞋服市場中,國際品牌佔比已由2014年的46%增加至2018年的54%,國內品牌佔比雖然下降,但因市場正進行整合,並淘汰落後品牌,只消看看業績及股價表現,便可知道安踏及李寧(2331)正蠶食其他國內品牌份額,投資上也是偏向強者越強。

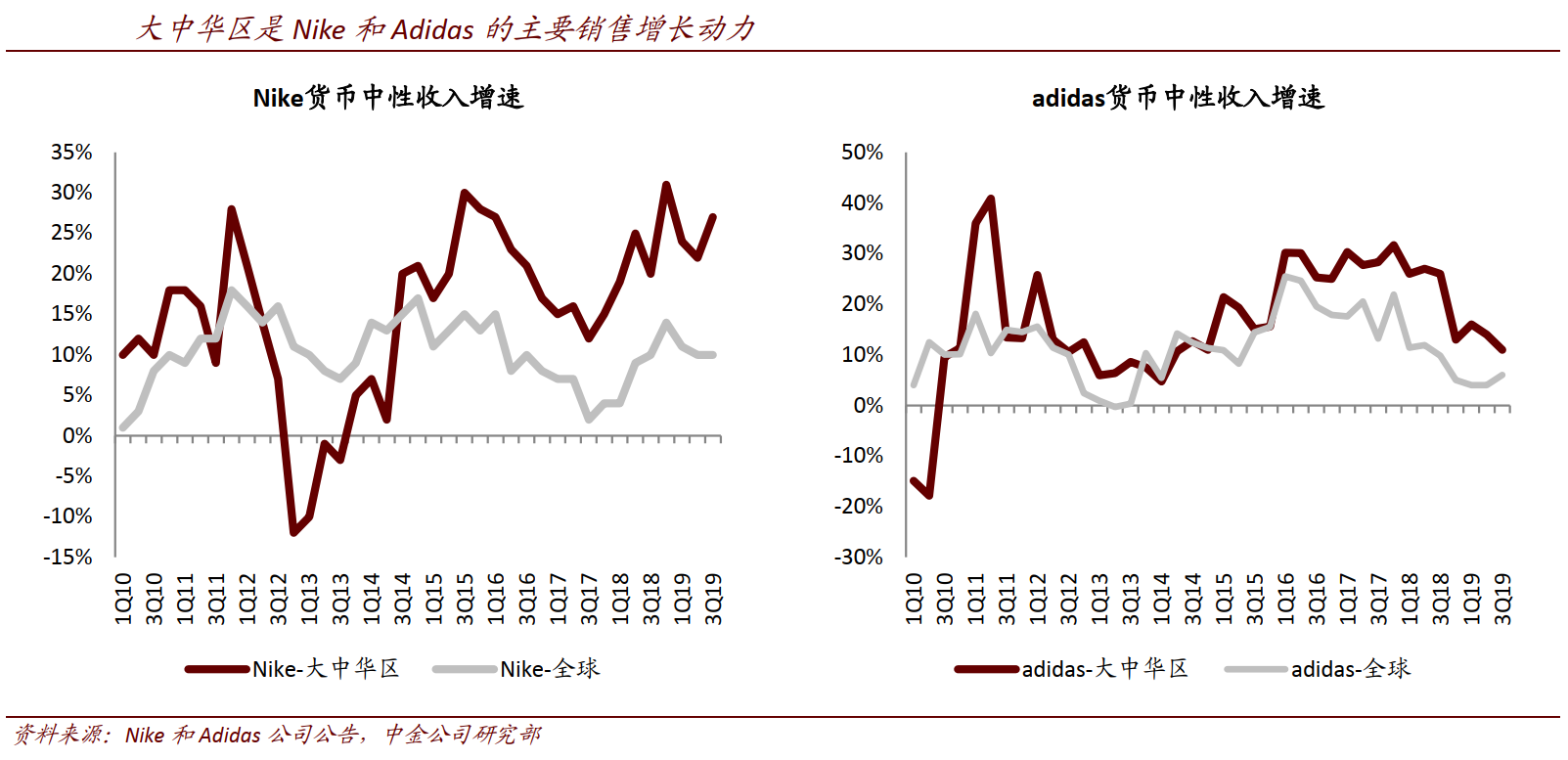

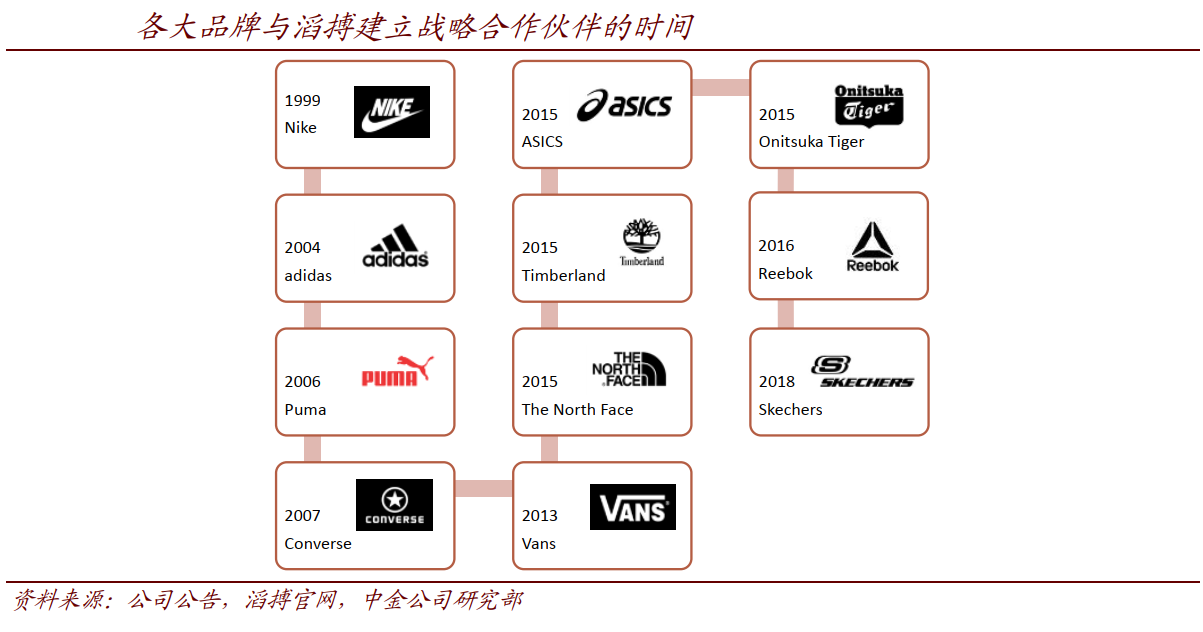

國際品牌中,以Nike及Adidas一枝獨秀,下圖可見兩大品牌在大中華區收入按年增幅持續高企,而滔搏(6110)正是此兩大品牌在中國的主要經銷商。滔搏與 Nike合作超過 20 年,目前是其全球第二大零售夥伴;與 Adidas 合作則超過 15 年,目前是其全球最大的零售夥伴。

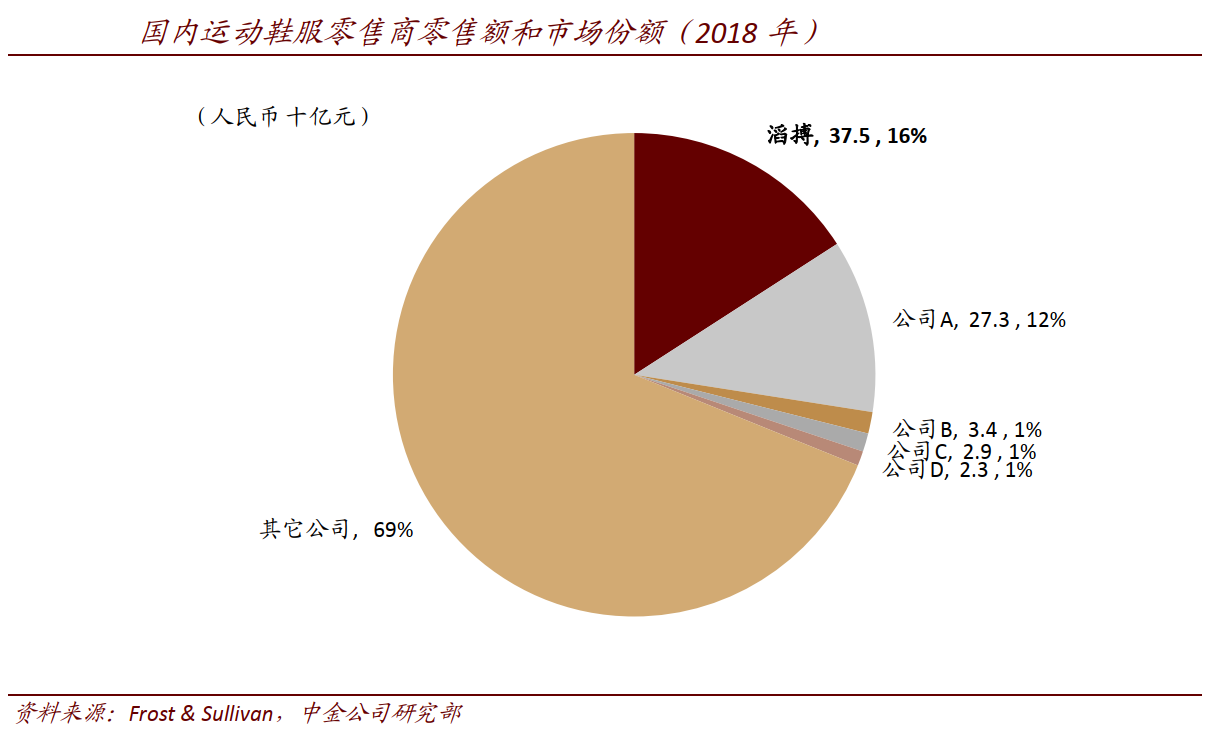

市場估算滔搏貢獻了 Nike 和Adidas 在國內 50%左右的批發額,而集團在國內運動鞋服零售商的零售額市佔約16%,明顯高於第二位(應該是寶勝國際(3813))的12%,再跟隨的已是遠遠落後。

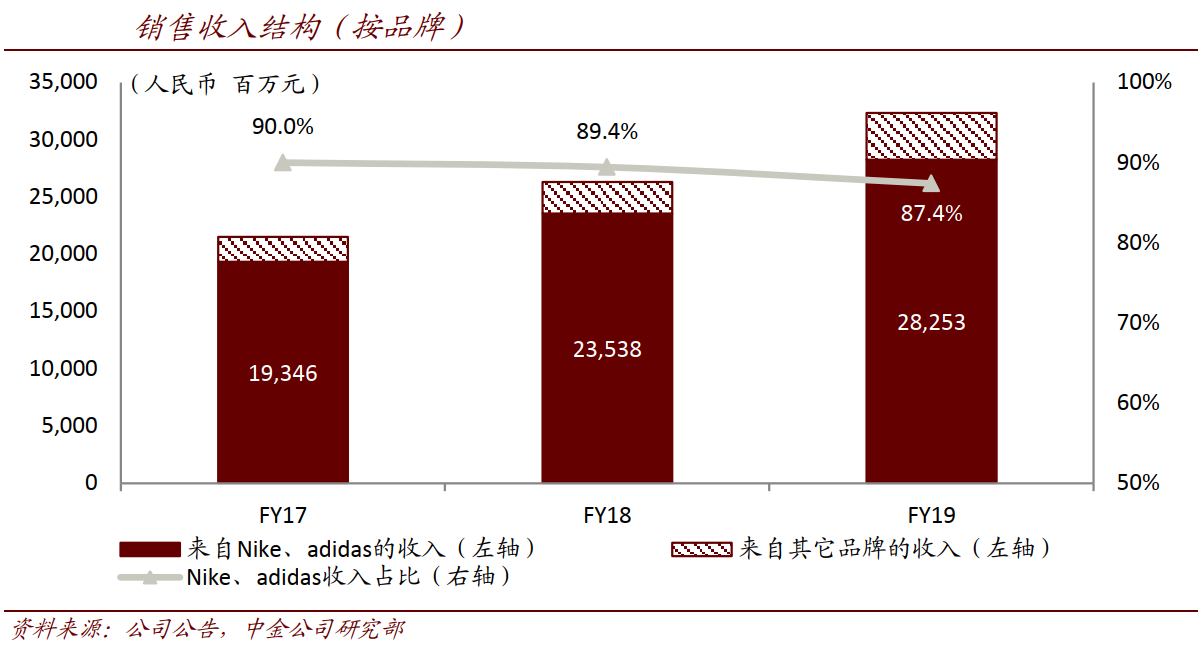

Nike 和 Adidas 是滔搏的主營品牌, 2019 年年度(2月年結)收入佔整體高達87.4%,截至 2019 年 8 月,集團在國內運營 約6,600間 家 Nike 和 Adidas 單一品牌門店,佔其單一品牌門店總量的79.8%。

滔搏現價$10.6(2020年1月23日),預期2021年度(2月年結)市盈率約17.5倍,有分析認為其估值市盈率可達安踏及Nike般的30倍,似乎忽略了滔搏並非品牌擁有者,估值上不可相題並論,好像美國Foot Locker(FL.US)的2021年度(2月年結)市盈率只有約7.5倍。我們以同為國內Nike及Adidas主要分銷商寶勝國際的過往估值作參考,認為20倍市盈率會是合理的水平,現價似乎水位不吸引,可侯低再考慮。

(執筆之時,筆者及其客戶持有安踏體育(2020))

簡志健 Michael(紅猴),證監會持牌人士,中原資產管理投資總監

發表意見...