< 上一頁

華南城債券

華南城債券

發行債券是內房常見的融資方式,現時一般內房的票息率約6%-8%。華南城(1668)最新發行的債券票息率高達11.875%(表一),明顯屬於信用評級較低的高風險債券類別。華南城的業務多元,雖然住宅銷售是近年的收入增長來源,但其經營模式並非典型房企。本文將透過該公司的債務及營運狀況,分析其債券違約風險。

表一. 華南城已發行的上市優先票據

資料來源: 公司年報、Bloomberg (截至2019年5月23日)

短期融資壓力大 信貸情況轉差

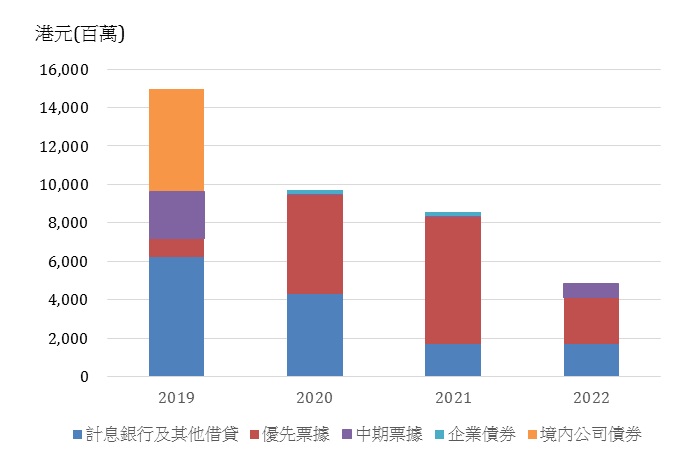

截至2018年9月30日,華南城的總計息債務約338億港元(下同),淨負債比率76.32%。帳面上較2017年同期分別約353億元及85.6%改善,槓桿水平與部分內房相若。不過,華南城的短期融資壓力明顯,其利息負擔亦隨近年融資成本上升而逐年提高。該公司2019年到期的債務高達131億元。另外,華南城2019年的利息支出約18億元,今年連本帶利合共需償還約149億元(圖一)。若該公司2019年能夠成功償還所有款項,則短期的債務情況可控。

圖一. 華南城的債務分佈

資料來源: 公司年報、研究部整合 (截至2019年5月23日)

按還息能力分析,華南城2014年以前的利息覆蓋率(interest coverage ratio)一直維持5倍以上水平,其後因為商品交易中心業務轉差,收入出現大幅下降;加上該公司重資產的發展模式需要長期融資,近年內地又曾主張去槓桿及房地產調控,多重打擊下華南城的融資成本及利息開支持續上升,導致信貸情況惡化。不過,華南城2019年的利息覆蓋率估計介乎2至3倍,仍處於尚可接受水平,加上其年度營收規模近百億元,應足夠應付今年約18億元的利息支出。

仍有短期現金周轉及再融資能力

償還即期債務131億元則較棘手,華南城必須透過再融資解決。截至2018年9月30日,華南城有現金約51億元,備用銀行融資額度有77億元,年初至今已發行新債約22億元,即現金加上現有再融資額度共約150億元,足夠償還即期債務約131億元。當然,華南城仍需要持續營運,不可能使用全數現金及融資額度以償還一年債務,惟以上數字可說明,華南城仍具有短期現金周轉及再融資能力。從債務到期日及渠道分析,截至今年5月中,華南城有合共約54億人民幣的中期票據及境內公司債券已到期,目前應已償還,僅餘一筆10億人民幣的中期票據於9月到期;銀行貸款方面,今年的還款金額約58.25億元,而華南城理論上可動用銀行備用貸款額度(約77億元)再融資。

表二. 2019年到期債務

資料來源: 公司年報、研究部整合

惟以華南城目前的信貸情況,我們估計銀行對華南城再融資的條款及利率將會更嚴苛並且需要足夠抵押品。華南城持有大量土地及自持物業,資產總值過千億元,截至2018年9月30日已抵押資產約332億元,換言之應尚有不少資產可供抵押,以提高再融資的成功機會。

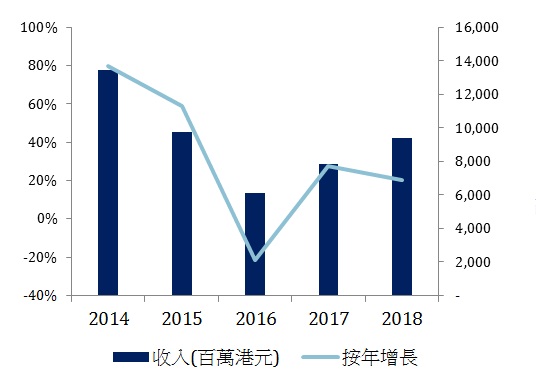

在營運方面,目前華南城的收入遠不及2014年高位(圖二),但該公司過去兩年的收入及營運現金流正重拾增長,2018年的收入及營運現金流分別有94億元及39億元,較2017年上升近兩成。若華南城的收入增長能夠維持目前的水平,相信對其還款能力有一定幫助。

風險因素

現時投資華南城債券的風險因素大致可分為兩類,一是融資風險,其次是經營風險。融資風險方面,如上文提及,華南城的信貸情況轉差,其融資成本及難度將會提高。華南城的加權平均融資成本已由2017年6.22%升至2018年的6.97%、人民幣貶值亦會增加該公司美元債的償還壓力;另外,華南城有大量土地未完成發展,如該公司計劃發展大型新項目,預計需要大量資金周轉及再舉債,此舉債將影響其現金流。

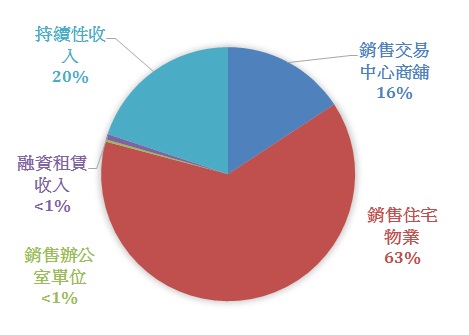

經營風險方面,華南城的定位為大型綜合商貿物流及商品交易中心,但近年的主要收入卻來自住宅銷售,兩方業務發展失衡。基於公司定位及土地合同限制,華南城的自持物業比例不少於5成,由此推斷,華南城轉型大規模增加住宅銷售的可能性不大。不過,華南城一直以低價投地,毛利率一般有4成以上,比內房一般約3成高,在住宅銷售上仍略有優勢。目前內地樓市政策較去年寬鬆,但投資者需注意政策風險仍在。華南城去年合約銷售約146億港元,按年增加約兩成,但卻低於目標160億港元,為去年少數不達標的房企。

圖二. 華南城的收入及增長率

圖三. 華南城的收入分佈 (截至2018年9月30日)

資料來源: 公司年報

總結

按照華南城現時的債務及營運狀況,其短期債務違約風險可控,但中長期的風險因素仍然不明朗。投資者宜選取該公司最快到期或約一年內到期的債券。

圖四. 研究部到訪深圳華南城總部

作者:中原金融研究部